- 新闻

- 车型

- 报价

- 图片

- 视频

- 商家

“2009年可能是中国汽车市场成为全球第一大市场的一个历史性转折点。美国可能再也没有机会赶超中国了,从销售量上来讲,今年我们估计要超过1600万辆,如果经济形势好的话,甚至有可能达到1700万辆,达到美国历史上最高的水平!”这是一位国家信息中心官员在近期的言论。让人振奋之余,这也引发了不少业内人士的反对之声,很多专家举例当下不少城市车市订单急剧减少、经销商库存大量增加的事实,来提出对此观点的质疑。那么,车市拐点会在今年到来吗?

炒股的人都知道,如果一个市场中的绝大部分人士,都一致看多或者看空的时候,往往市场就会发生相反方向的转折,相反理论在股市中是屡见不鲜的,在车市中是不是也会有这样的现象呢?现在看多车市后市的人的理由主要有两点:一销售季节波动,汽车市场传统上春节期间就由于工作日减少的原因就会存在波动,3月又是销售淡季,销量变化肯定有起落,但是今年和去年春节同期相比,整体还是有40%的增长,如此大的增幅难道还不说明车市火爆依旧吗?二是销售增长潜力问题,各个车商普遍看重的二三线城市市场,还有很大的销售增长潜力可以挖掘,农村市场更几乎存在大片空白,在中国今年经济形势向好,居民收入增长依然没有减慢的前提下,中国车市还可以保持很高的增长势头。而那些认为拐点已到的人士也对上述两个观点进行了反驳:一是今年1-2月间车市销量中存在大量水分,很多厂家都在完成去年计划后,把去年底成交的数字悄然挪到了今年年初提车,同时1-2月的销量中还含有大量去年的因产能不足,延迟至今年初才交货的积存订单,3月到来后,多个地方的车市销售回落就说明了这一点;二是二三线城市用车环境并没有得到根本改善,加上油价和限行等多个不确定因素,以及多城市开始大力发展公共轨道交通,以及房价的高企,减少了居民的购车欲望,广大农村的售后服务、交通配套等跟不上,都会让车市的购买力难以在相当长一段时间内保持。仔细看来,两方似乎都有道理,但是到底真相如何呢?

其实两方的观点的根本出发点就在于,中国汽车市场的增长方式是否已经被彻底激活的这一命题?去年的政策刺激效应大家有目共睹,但进入2010年,中国车市是不是进入到了一种不是特别需要政策也可以持续增长的时代呢?还是像去年一样是需要不断的政策刺激往前推着走?

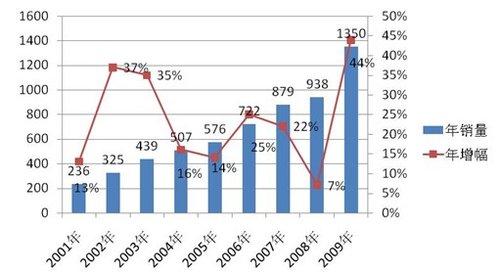

2001-2009年中国汽车销量增长表 单位:万辆(数据来源:中国汽车工业协会)

我们可以看一下2001年到2009年年度中国汽车销量总表,从中可以发现三个特点,第一是每年都是车市总体销售向上增长的(这和美国这一汽车成熟市场,近10年来的销量图标有着明显差异),即便是遭遇国际金融危机的2008年,这一年的销量增幅也有7%;第二每年的增幅至少和当年的GDP相当(2001-2009年,中国GDP至少为增长7.5%,最多为11.9%),一般是2-3倍,甚至好几年是4-5倍的比例,如2002、2003、2006、2007和2009年;第三车市高速增长2年左右,势必会迎来一个调整期,而且高增长的第二年一般都不会超过前一个增长高点,后续的回调时间一般是1-2年,如2004、2005和2008年。为何会有这样三个特点呢?其实这也比较容易理解,中国人均汽车占有率还很低,在经济连续高增长的情况下,居民收入和消费增长也极为迅猛,购买力激增导致汽车必然大量进入居民家庭,而且这将是一个很长时间的大趋势。但在连续几年高增长以后,势必会透支后续一段时间的相当购买力,而新的购买需求不会一下子集中释放,于是就出现了螺旋式上升的局面。而且这也和当年经济增长势头有所关联,比如2008年的低增长就是一个非常明显的例子。

假如上述的推论都是成立的,我们就可以根据这些数据,来对2010年的汽车走势做一个大致推论:首先是经过2009年的高速增长以后,2010年不大可能再延续40%以上的高增长,只是我们没办法预判回落的幅度有多大,如果按照先前专家所预测的1600-1700万辆总量数字,增长幅度大约是18-25%,这也应该在理性的范围之内;其次,如果按照这样的规律再来推测2011年车市,则恐怕不太妙,因为可以想见的是经过2009和2010年的大幅增长,2011-2012年十有八九是个大级别的调整波,而真正的反弹将可能在2013-2014年产生;最后,无论后续几年怎么增长,到“十二五”期间最后一年的2015年,中国车市也大不可能容纳国内12家汽车集团届时的保守产能3250万辆总产量!这几乎相当于是目前全球汽车一年总销量6000-7000万辆的一半!!

已经有学者预计,在中国城乡道路还远远没有达到根本好转的情况下,中国汽车近几年产销总量的天花板大致就在2000万辆左右,当然远期来看,中国有可能将来实现3000万辆的汽车产能,但那是国内汽车行业形成足够的国际竞争力,并可以大举向全球出口时刻的到来。我们不知道这会在什么时候实现,不过在短短五年内就能做到这一点,恐怕说服力还不太够。

在中国的经济现象中,产能过剩在各个行业早已经不是一个个案。其实汽车行业如此高歌猛进并非是好事,销售好可以掩盖一切矛盾,而中国还有着世界上最多的汽车制造厂商,产业整合还有着漫长的道路要走。笔者很认同一位业内资深专家所说,“在中国车市没有经历两年或者两年以上的惨淡,中国所有的并购效果都不可能太明显。”如果没有经历过全行业惨烈的大洗牌,中国汽车产业形成能和国际巨头们比肩的竞争实力,还是一个奢望。

根据上述的分析我们不难看出,根据今年年初前三个月的市场表现来看,目前已经出现了明显的车市下滑趋势,根据三月份目前的顾客到店率和销售量的数据反馈,2010年车市或将呈现与去年不同的车市走向。如果说2009年是从年中开始的前低后高趋势的话,那么2010年的走势则会呈现出前高,后低但稳定在一个相对稳定高位的销售趋势,因此虽然今年车市的拐点或许在北京车展前就将呈现,但必将不会出现2008年第四季度的“极度深寒”。

商家活动热点车型试车视频推荐新闻

商家活动热点车型试车视频推荐新闻 论坛热点

论坛热点 热门专题

热门专题